Про внешний фон.

Фьючерс индекса СиП – всё там же: плюс 0,11%.

В Азии тоже без особых изменений. Хотя.. Что-то, что падало, чуть выросло, а что росло – чуть упало.

Китай

Индекс немного вырос. Даже в лёгкий плюс вышел. Но принципиально не изменилось ничего.

Япония

Немного(?) снизился. И это – принципиально. Уровень сопротивления показал свою силу.

Итого: оценка ситуации на азиатском рынке – умеренно-негативная. Завтра может стать сугубо негативной. Всё к тому идёт.

Смотрим “ориентиры“.

ЕвроДоллар

Снижение продолжается.

Пробит уровень поддержки. Потом, может, и будет рост в наметившемся тренде, но только после того как.

Негатив для рынка акций. Пусть даже и только на сегодня.

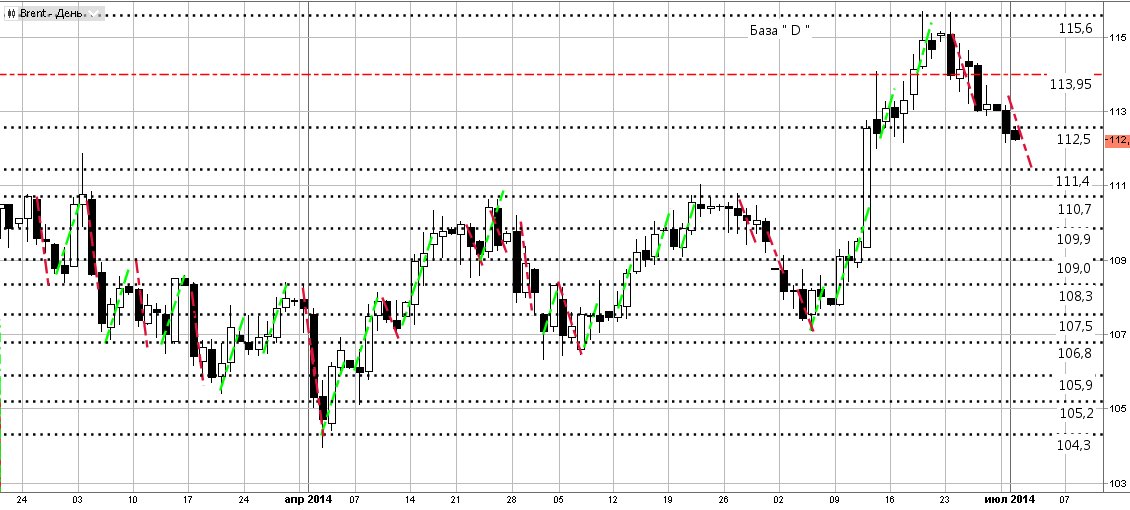

Нефть

Это уже не рост. Сказка про рост рынка акций – закончилась.

Начинаются суровые будни.

Медь

И только медь… Хотя.. Это тоже не то, что совсем-совсем рост. Намёк на рост.

Прозрачный намёк. Действительно, цена меди может пойти вверх. По Технике.

Как это всё отразится на рынке акций? Ну, это ещё кто на ком. А пока что можно сказать, что соотношение сил изменилось: теперь уже против Меди двое – была только нефть, теперь уже и ЕвроДоллар.

Негатив для рынка акций? Безусловно. Тем удивительнее видеть рос фьючерсов на европейские фондовые индексы.

Сегодня, после 11:00 мск, будет обширная публикация данных по изменению индексов производственной активности (PNI) в ряде европейских стран. Не под это ли задираю фьючерсы? Тогда – разводка. Обманка. Почти 100% гарантии. Кстати, сегодня вечером будут ещё данные по безработице в США, а завтра в США праздник – День независимости.

Весёлый сегодня денёк обещает быть, однако…

Рост с открытия на 0,08 или на 0,18%%, – однако, разница. Вторая цифра – более правдоподобна.

А мы.. А мы всё знаем!

“Дивидентное ралли”, ядрёныть.

Минус 0,9%. И отскакивать вверх ещё рано.

1 460 п. – не 1 450 п. (уровень поддержки по Дневному графику). Есть к чему стремиться.

То, что вчера недовыполнили – сегодня перевыполним.

(продолжение следует)