С чего начинается кризис … Или не начинается

Прочитав, в своё время, много умных (и не очень) книг, скомпилировал для себя некие общие представления, которые изложить могу, более-менее связно, но без ссылок на авторов и первоисточники, просто потому что иначе это уже отдельная работа, сродни написанию диссертации.

Писать диссертацию по экономике не собираюсь, потому изложу то, как представляю себе ответ на вынесенный в заголовок вопрос, своими словами.

Как вы понимаете, речь не про “кризис среднего возраста”.

Более конкретно: по каким признакам можно судить о приближении, или об окончании, кризиса в экономике, наблюдая за динамикой фондового рынка.

Это было вступление. Теперь очередь “компиляции”.

Проблемы в экономике начинаются задолго до того, как начинается снижение фондовых индексов. Проблемы могут копиться годами, но всё это время могут расти как сами фондовые индексы, так и котировки акций ведущих компаний, котирующихся на бирже.

Однако, наиболее чувствительны к изменениям экономической обстановки, конъюктуры на рынке, – финансовые организации. Просто в силу особенностей устройства финансовой системы.

Первая начинает – первая заканчивает.

Деньги – тоже товар. Товар – и услуга. Деньги кто-то производит, перевозит, складирует, распределяет, обменивает на другие товары, и на другие услуги. Деньги переходят из рук в руки, деньги пересекают государственные границы. Деньги, в конце концов, тоже можно покупать и продавать.

Что отличает деньги от других товаров, особенно после широкого распространения безналичных расчётов?

Для обычных товаров нужны склады. Территория, охрана, складские рабочие. Для денег … Вы скажете “банк – такой же склад, со всем тобой перечисленным”. В какой-то степени да, но.. Криптовалюты. Какой банк?!

Про производство денег – вообще молчу. Можно подумать, что ФРС эмитирует доллары, просто печатая эти цветные бумажки. Триллионы долларов?! На данный момент только госдолг США – $22,01 трлн. Их все что, можно пощупать?

Транспортировка. Логистика. Для безналичных денег?

И сроки. Сроки!

А смежники? Какие смежники?! Какие субподрядчики?!

Теперь сравните сферу финансов и какую-либо отрасль реальной экономики.

Возьмём, для контраста, кораблестроение. Сколько всего надо, чтобы построить корабль. Сколько предприятий практически всех профилей. Сколько специалистов. Причем сейчас имеется ввиду именно то, что требуется для физического воплощения задумки, проекта. А ведь это всё надо ещё придумать. Изобрести. Спроектировать. Начертить.

Длинная производственная цепочка. Сложнейшая система. Причём всё – со своей спецификой предзаказов и авансирования.

Например, злополучные вертолётоносцы “Мистрали”. По соглашению первый корабль типа «Мистраль» предполагалось построить в течение 36 месяцев после прохождения первого авансового платежа, второй корабль — в течение 48 месяцев. (из Википедии)

Не самый большой срок. Нормально, когда корабли и подводные лодки строят по 5..7 и более лет. Причём заказы расписаны на годы вперёд.

Для чего всё это так подробно расписываю: как только начинаются трудности и проблемы в экономике – первыми на них реагируют финансовые компании и корпорации. Так как все они находятся в одной паутине, проблемы в одной компании тут же сказываются на положении всех других, независимо от географического местоположения.

До предприятий тяжёлого машиностроения все эти проблемы дойдут в последнюю очередь. Если дойдут. Если успеют. Если раньше не закончатся, задолго до окончания полного цикла работ. Потому что всё уже давно предоплачено, все смежники уже работают, и все знают, чем будут заниматься на годы вперёд.

На этом вступительная часть данной записи закончилось. Переходим к сути.

Если о здоровье реальной экономики можно судить по динамике фондового рынка, то о здоровье фондового рынка можно судить по динамике акций компаний, входящих в финансовый сектор фондового рынка.

Анализировать динамику котировок акций всех финансовых компаний, торгуемых на бирже, совсем не обязательно. Достаточно взять акции наиболее яркого представителя сектора. Наиболее торгуемой акции этого сектора.

Для фондового рынка США такой акцией является акция Bank of America Corp (BAC). Для России – акции Сбербанка.

Однако, сейчас мы будем говорить о крупнейшем мировом фондовом рынке – США.

09 февраля с.г., было специально проведено небольшое расследование, показавшее, насколько сильно коррелирует динамика индекса СиПи и динамика котировок акций BAC.

(просто как пример, пусть и не свмый яркий).

Ещё одни пример.

Синяя линия – индекс СиПи, красная – BAC.

Что тут интересного – понятно, если посмотрите на даты.

Конечно же, речь про кризисный 2008 год.

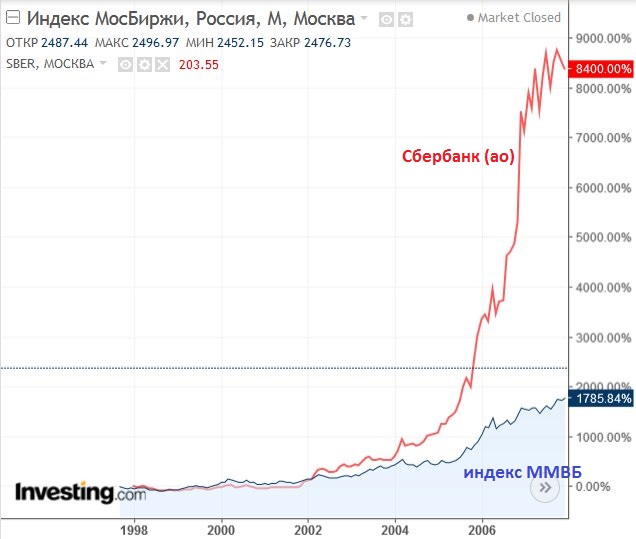

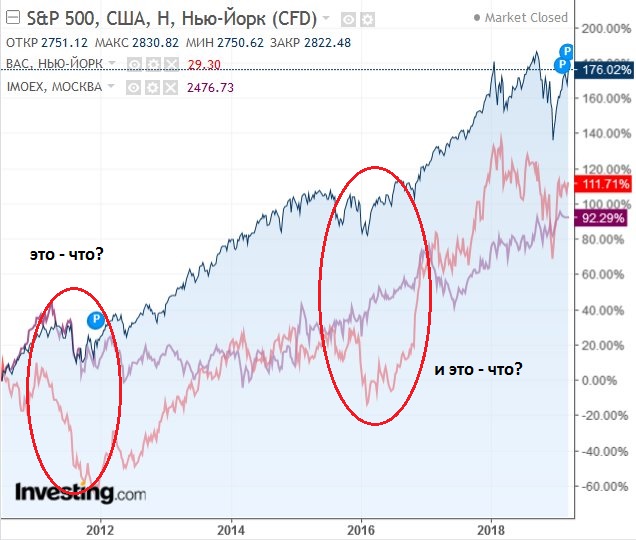

Недавно, в одной из дискуссий, показывал рисунок со сравнительной динамикой индексов СиПи и МосБиржи (тогда ещё индекс ММВБ) в тот достопамятный период.

Как видите, снижение индекса СиПи (как и индекса Доу-Джонса) началось задолго до краха ипотечных агентсв Фани Мэй и Фредди Мак, и даже задолго до банкротства Леман Бразерс.

То, что индекс МосБиржи в то же время вышел на исторические максимумы – это, извините, уже наши проблемы. Это уже российская специфика, из серии “умом Россию не понять”.

Что потом, в начале 2008 г. , индекс ММВБ упал в разы сильнее, чем индекс СиПи, – тоже вполне российская специфика не думать о последствиях. Как и во времена Стеньки Разина с его “Однова живём, гуляй, рванина! Сарынь на кичку!“.

- Какая сука нас сливает?!

Однако, мы сейчас говорим именно о предвестниках кризиса. Потому вернёмся к рисунку со сравнительной характеристикой динамики индекса СиПи и акций Банка Америки.

С осени 2006(!) г., оказывается, нездоровье началось, и только осенью 2007 г. это стало заметно по динамике индекса СиПи. В июле 2008 г., после обвала котировок “Фани мэй” и “Фредди мак”, начались разговоры о пользе “Боржоми”. А уж когда заявил о своём банкротстве “Леман”..

Кстати, ирония судьбы:

Т.е., признаки приближающегося краха фондового рынка можно было предвидеть задолго до января 2008 года. Надо было бить в колокола ещё осенью 2007 г. Но ..

Всё было хорошо. Ничто не предвещало беды.

Разве что Нуриэль Рубини еще в 2006 году спрогнозировал, что в США разразится ипотечный кризис, который положит начало мировому экономическому кризису. Ну так и у нас есть свой Рубини – Степан Демура. Тоже предсказывал кризис задолго до 2008 г.

Вседа можно найти кого-то, кто что-то там где-то когда-то предсказывал, и это предсказание сбылось. После чего начинается известность и слава. После чего начинается бесконечное “как я и говорил”. И уже неважно, что потом ни одно пророчество не сбылось – дело сделано. Известность. Почёт. Уважение.

Мы сейчас не про это. Про признаки и предвестники кризиса и прочих неприятностей на фондовом рынке.

Кстати, про Россию – посмотрите динамику котировок акций Сбербанка (ао) перед самым обвалом в 2008 г.

Полезно этот рисунок повесить на стену рядом с терминалом, чтобы помнить “Как бы близко не был обвал, как бы не были ваши опасения реальны, торговать надо торговые ситуации, а не прогнозы”.

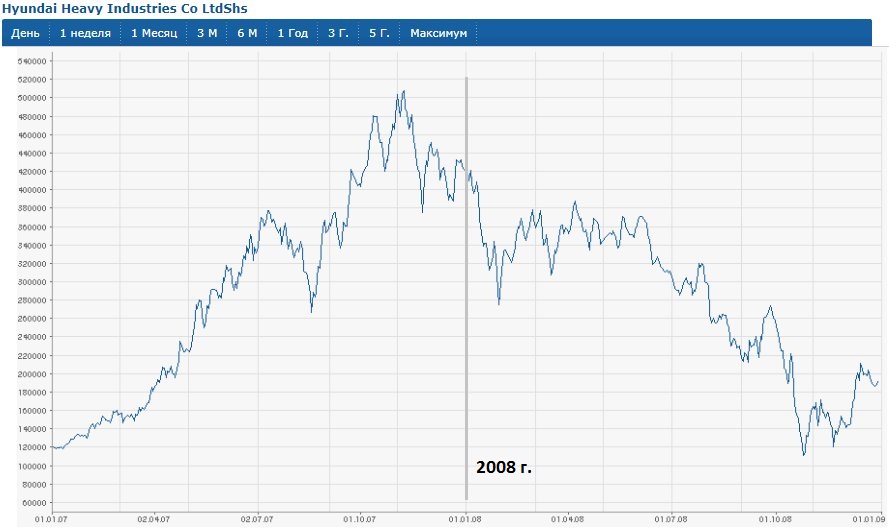

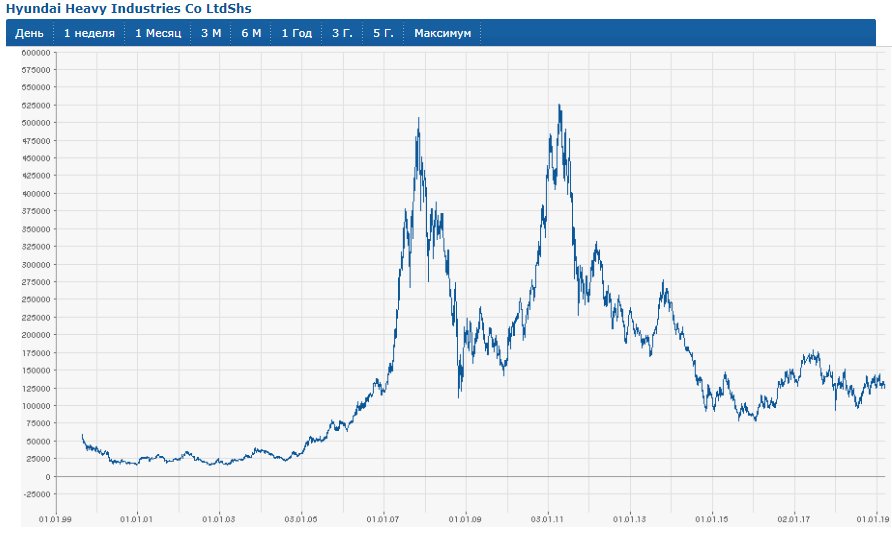

Мы всё про акции банков. Как они тогда. Можно посмотреть акции компании-кораблестроителя. Компании из того сектора реальной экономики, которую в начале данной записи приводили в качестве альтернативы компаниям из финансового сектора.

Смотрим динамику акций южно-корейской компании Hyundai Heavy Industries. Многопрофильный концерн. Компания является одним из мировых лидеров в производстве тяжелой техники и производит 17 % объёма мирового производства судов, 30 % объёма мирового производства судовых двигателей.

Чтобы понятно было: крупнейшая в мире(!) судостроительная компания.

Смотрим период с начала 2007 по конец 2008 гг. (данные с сайта finanz)

Как видите, падение котировок тоже началось ещё осенью 2007 г. Хотя на самих верфях вряд ли всё было так плохо. И с заказами. Т.е., реальность реальностью, а фондовый рынок – это немножечко другое. Сколько бы ни говорили про фундаментальный анализ.

Но котировки акций Банка Америки, всё-таки, смотреть удобнее.

Что было потом, после кризиса? В 2009 и последующие годы?

В России рынок недооценённый (с)

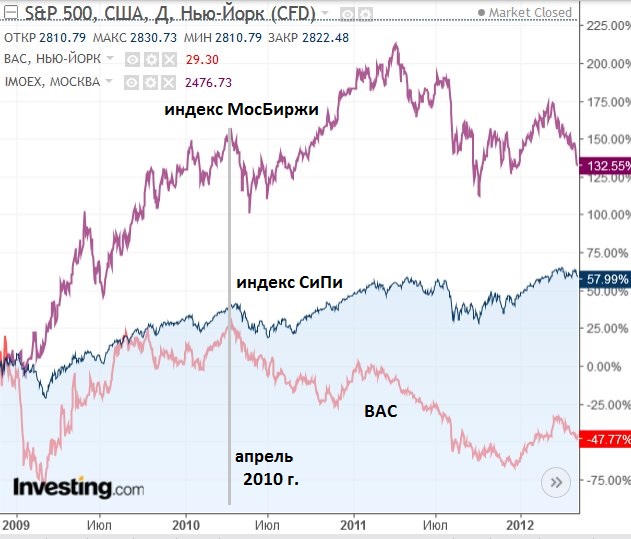

Посмотрите, сравните, и решите для себя, с чьим рынком сильнее коррелирует динамика акций Банка Америки. По мне, так с российским сильнее, чем с родным рынком США.

Но дело не в этом. Дело в том, что негативная динамика акций банка Америки, начавшаяся в апреле 2010 г., на фоне растущих фондовых индексов, говорит о том, что проблемы, предшствующие кризису 2008 г., никуда не делись.

Что характерно, падение котировок акций банка начались в предверии завершения первого этапа количественного смягчения (QE1, декабрь 2008 .. июнь 2010 гг.).

Потом были QE2 (ноябрь 2010 г. – июнь 2011 г.), “Operation twist” (сентябрь 2011 г. – декабрь 2012 г.) ..

На мой непросвещённый взгляд, данный рисунок свидетельство зарождения очередного “пузыря” на фондовом рынке. В какой мере это следствие программ “оздоровления” и “спасения” экономики программами типа QE – отдельный разговор. Но то, что “одно лечим – другое калечим” – несомненно.

А также снова вспомним, что “Как бы близко не был обвал, как бы не были ваши опасения реальны, торговать надо торговые ситуации, а не прогнозы”.

Вот так, шаг за шагом, приближаемся к нащему времени.

Однако, снова про историю.

Что там было, в 2011 году?

Акции ВАС падают с марта месяца. Индексы СиПи и Мосбиржи начали падение только в конце июля, спустя почти 5 месяцев.

На сей раз динамика индексов США и России более согласована, но, обратите внимание, насколько их снижение меньше падения котировок акций ВАС. Политика количественного смягчения дала о себе знать.

Смотрим события 2016 г.

Всё ровно, всё согласовано.

Пришло время смотреть “настоящее время”.

Однако, для освежения впечатлений, снова вернёмся к компании корейских кораблестроителей. Посмотрим динамику 2001 ..2019 гг.

После кризиса 2008 г. – быстрое восстановление, обновление исторического максимума. Потом – только вниз. Цена акции давно уже на уровне кризисного 2008 г., или даже ниже. При том, что компания жива-здорова, по-прежнему самая крупная, собирается покупать-поглощать своих конкурентов, и даже развивает сотрудничество с Россией.

О чём говорит эта картинка? О делах наших скорбных. О реальном состоянии дел в реальной экономике.

Можно собрать ещё много разной, подобного рода, информации. Динамика продаж грузовых автомобилей. Динамика продаж товаров luxure-сегмента. Динамика ЗВР. Динамика денежной базы. Да мало ли ещё чего можно найти, сравнить, посчитать, сопоставить.

Всё можно. Как только опубликуют данные за предыдущий квартал. Сейчас, например, только-только стали появляться данные об итогах 2018 г. Информация нужная и безусловно ценная.

Котировки акций компаний финсектора фондового рынка можно смотреть каждый день. В динамике.

Итак.

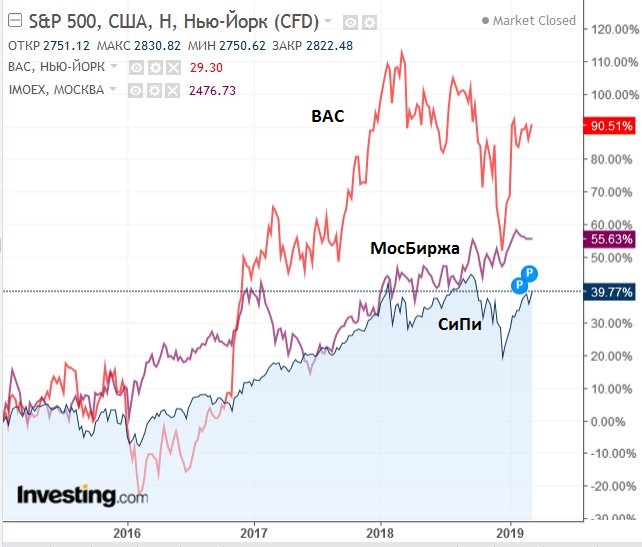

Не самое лучшее представление сравнительной динамики, но цель была показать а) российский рынок – опять привлекательнее рынка США, б) котировки акций ВАС растут опережающими рынок темпами.

И ещё обратите внимание: индекс МосБиржи обновил локальный максимум, а индекс СиПи – нет.

Есть ещё одна цель. Сейчас станет ясно, какая, только сначала немного порисуем.

Оказывается, акции ВАС в даун-тренде ещё с марта 2018 г. Уже год как.

Индекс СиПи дёрнулся вниз только в сентябре 2018 г.

Индекс МосБиржи … (эээээээээээээ..)

Ничего не напоминает?

Кстати, снижение индекса МосБиржи в 2011 г. тоже было в разы сильнее, чем индекса СиПи.

Надо полагать, что и грядущее снижение рынков, которому, судя по приведённым графикам, суждено быть, тоже будет гораздо болезненнее для российского рынка акций, по сравнению с рынком США.

Чего мы не знаем, так это сроки. Чего мы не знаем, так это величину снижения, хотя бы примерную. Но даже если как в 2011 г., то … Тогда на российский рынок (про рынок США ничего сказать не могу) пришло много новичков взамен тех, кого смыл с рынка кризис 2008 г. Многие из этих новичков начинали свой путь в 2008 г., и все неудачи того периода списывали на свою неопытность.

А потом началось ралли. Что ни купи – цена будет выше. На фондовом рынке стаж торговли считается почти как в армии – год за два. А то и за три. Новички начали себя уважать, относиться к себе как к профессионалам, как к матёрым волкам Уолл-стрита. И вдруг…

Снижение рынка в 2011 г. даже смешно сравнивать с падением 2008 г. Однако, и его хватило почти для полного обновления “биржевого планктона”.

Потом был 2016 г. Прошёл практически без скандалов и больших человеческих страданий.

В 2011 г., что примечательно, фондовые индексы США и России, когда акции ВАС уже начали снижение, по крайней мере не росли. В 2016 г. индекс СиПи, индекс МосБиржи и акции ВАС – снижались вместе.

Сейчас всё развивается по сценарию 2008 г.

Когда обвал начнётся?

Не скажу. Врать не буду. Потому что не знаю. Мне не докладывали.